Faiz oranları patladı! Barut fıçısı yanında halt etmiş! 32 günlük vadeli mevduat faizi ile 25.000 TL aylık faiz getirisi kaç TL?

Türkiye ekonomisinde yaşanan son ilerlemelerin ardından nakit parası olan kişiler varlıklarını muhafaza etme mevzusunda seçenekler aramaya devam ediyor.Türkiye'de vatansdaşların Türk lirasında kalmaları devlet tarafından da teşvik edilen bir sistem. Dolarizasyonu önlemek amacıyla Türk lirası türünden banka mevduatlarına muhtelif imkanlar tanınmaktadır. Bu biçimde bankalarda TL mevduatlarının çoğalması hedeflenmektedir. Bankaların Türk lirası türünden mevduat faizleri de büyük bir merak mevzusu olmaya devam ediyor. Bu bağlamda bankalar arasında yaşanan rekabet giderek arttırmaya devam eder iken bu yüksek rekabet faiz civarlarına da yansıdı.

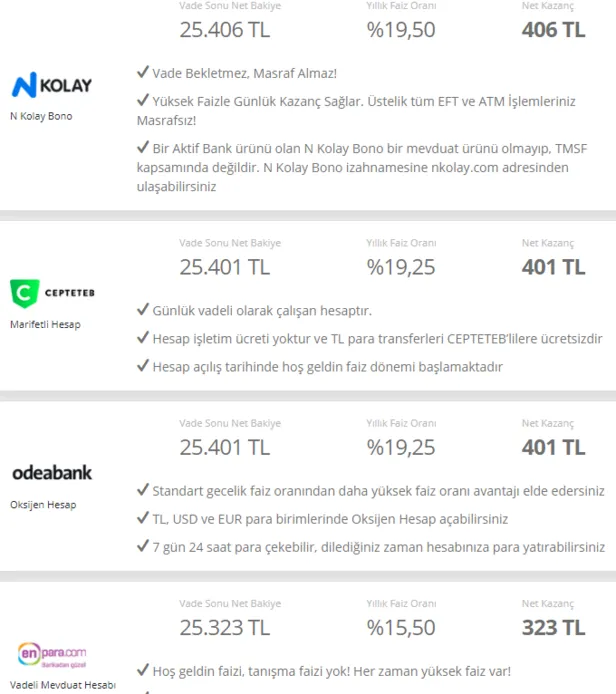

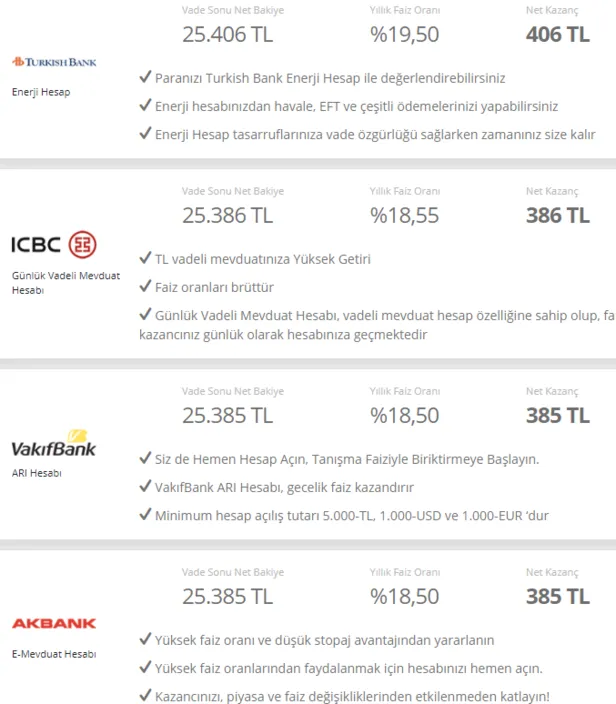

Birikimini bankada tutanlar amacıyla 32 günlük vadeli mevduat hesabı faiz oranları büyük bir hızla yükselişe geçti. Ziraat Bankası, Vakıfbank, Halkbank, Garanti Bankası, N Kolay Aktif Bank bono hesabı, Alternatif Bank, Odeabank, QNB Finansbank ve Şekerbank doğrultusunda belirlenen 32 günlük vadeli mevduat hesabı faiz oranları rakamları ile 25.000 TL aylık faiz getirisi hesaplama haberimizde... Vadeli hesap açmak amacıyla tercih ettiğiniz rastgele bir bankanın şubesini ziyaret ederek, gişe görevlisinin de sayesinde hesaplarınız açılır. Şubeye gitmek istemezseniz de durumu hazırda kullandığınız bankanızın internet bankacılığı ya da mobil programı üzerinden vadeli hesap açabilirsiniz.

32 günlük vadeli mevduat faizi ile 25.000 TL aylık faiz getirisi kaç TL?

32 günlük vadeli mevduat faizi ile 25.000 TL aylık faiz getirisi kaç TL?

32 günlük vadeli mevduat faizi ile 25.000 TL aylık faiz getirisi kaç TL?

32 günlük vadeli mevduat faizi ile 25.000 TL aylık faiz getirisi kaç TL?

32 GÜNLÜK VADELİ MEVDUAT HESABI FAİZ ORANLARI İÇİN HANGİ BANKA DAHA FAZLA FAİZ VERİYOR?

Türkiye Cumhuriyet Merkez Bankası tarafından atılan parasal sıkılaşma politikası sonrasında bankalar faiz oranlarını zorunlu olarak arttırma kararı almışlardı. Merkez Bankası tarafından ucuz likidite muslukları bir anda kapatılan bankalar zorunlu olarak müşterilerinin vadeli mevduat hesaplarına yönelmiş ve vadeli hesap faiz oranlarını kademeli olarak arttırmaya başlamıştı.

Vadeli Hesap Nedir?

Vadeli hesap bankalar üzerinden bireysel ya da kurumsal olarak açılabilen bir hesap türü. Tüm bankacılık işlemlerinizi devam ettirebileceğiniz vadeli hesapların yanında vadeli seçenek ile birikimlerinizi yönetebilir, kâr elde edebilirsiniz.

Vadeli hesabın en büyük özelliği, yatırdığınız paranın belli bir zaman içerisinde, bankaların sunduğu faiz oranları doğrultusunda yüksek getiri sağlaması. Genelde 1 ay, 3 ay, 6 ay veya 1 yıl üzerinden hesaplanan faizlerle kâr elde edilir. Vade için bankanızla birlikte belirlediğiniz süre ne kadar uzun olursa kâr elde etme imkanınız da o kadar artar.

Vadeli Mevduat Hesabı Nasıl Açılır?

Vadeli mevduat hesabı tüm bankalar üzerinden açılabiliyor. Artık bir ayrıcalık değil, olması gereken hizmetler arasında yerini aldığı için bütün bankalardan vadeli hesabınızı anında aktifleştirebilirsiniz. Vadeli hesap açmak için tercih ettiğiniz herhangi bir bankanın şubesini ziyaret ederek, gişe görevlisinin de yardımıyla hesabınız açılır. Şubeye gitmek istemezseniz de hali hazırda kullandığınız bankanızın internet bankacılığı ya da mobil uygulaması üzerinden vadeli hesap açabilirsiniz.

Vade Çeşitleri

Her bankanın uyguladığı vade de birbirinden farklı olabilir. Fakat genel itibari ile 1 aylık, 3 aylık, 6 aylık ve 1 yıllık vadeler uygulanmaktadır. Her vadenin kendine özgü bir faiz oranı olabilir.

Bazı bankalar gün üzerinden de vade belirleyebilir. Birikim hesabı olarak da adlandırılan bu hesapla ilgili detayları bir Birikim Hesabı Nedir adlı yazımızdan öğrenebilirsiniz.

Vadeli mevduatta stopaj kesintisi

Vadeli mevduat hesabı ile elde ettiğiniz kazançtan %15'e kadar stopaj alınmaktadır. Buna kazancınız üzerinden verdiğiniz gelir vergisi diyebiliriz. Kesilen bu stopaj devlete ödenmektedir. Stopaj oranı vadeye göre değişiklik göstermektedir. Vade uzadıkça stopaj oranı düşmektedir.

Günün Manşetleri

Tüm Manşetler