Başvuran herkes yararlanacak… Borçlulara müjde: Vergi affı çıktı mı? KYK borçları da dahil birçok borca af geliyor!

Vergi affı çıktı mı? KYK borçları da dahil birçok borca af geliyor! Vatandaşlar tarafından konu ile ilgili en çok merak edilen detaylardan bir tanesi de borçlar için taksit olacak mı olmayacak mı oluyor. Tam 18 ay taksit imkanı verilecek. Fakat ödemeler her iki ayda bir yapılacak olduğu için 36 ay taksit imkanı gibi olacaktır. Vatandaşların borçlarını taksitlendirmeyi tercih ettikleri anlarda ana para ve Yİ – ÜFE kararı ile ortaya çıkacak olan tutar, vatandaşların kendilerine göre ayarlamak istedikleri taksit miktarlarına göre bir oran ile çarpılacak. Taksitlendirmenin ardından ilk ödemeler ise 2021 Şubat ayında başlayacaklar.

Giriş Tarihi:

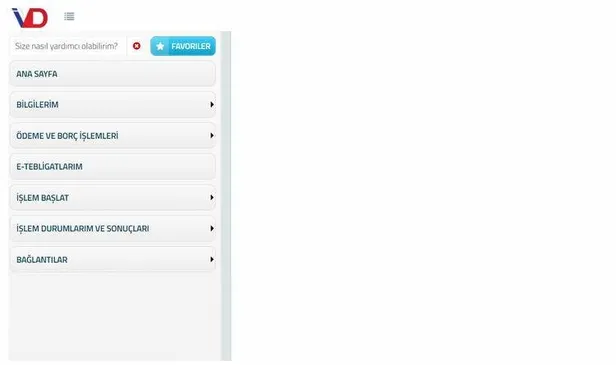

Başvuran herkes yararlanacak! Vergi affı ile ilgili son dakika gelişmesi yaşandı. Meclisin yeni yasama döneminde aldığı karar ile beraber yüz binlerce vatandaşın yüzü güldü. TBMM kapsamında alınan karar ardından sayın Cumhurbaşkanı tarafından verilen onay ile resmi gazetede yayınlandı ve yürürlüğe girdi. 7256 sayılı kanun kapsamında borçlarında yapılandırma sürecine girebilecek olan vatandaşlar, bu işlemler için internet vergi dairesini kullanacak. Buraya giriş yapabilmek için üye olma ya da E-Devlet şifresini kullanma hakkına sahip olan vatandaşlar, karşılarına çıkacak olan ekrandan işlemlerini gerçekleştirecek.

VERGİ BORCU YAPILANDIRMA NASIL YAPILIR?

7256 sayılı kanun kapsamında borçlarında yapılandırma sürecine girebilecek olan vatandaşlar, bu işlemler için internet vergi dairesini kullanacak. Buraya giriş yapabilmek için üye olma ya da E-Devlet şifresini kullanma hakkına sahip olan vatandaşlar, karşılarına çıkacak olan ekrandan işlemlerini gerçekleştirecek.

Bu ekranda yapılması gereken işlemler şu şekilde olacak;

Ekranda da yer alan sol menüdeki ödeme ve borç işlemleri ekranına giriş yapılması gerekecek. Burada 7256 sayılı kanun kapsamında ödeme işlemleri menüsüne giriş yapacak olan vatandaşlar, başvurularım ekranına tıklayarak ödeme planlarını seçtikten sonra işlemlerini gerçekleştirebilecek.

TAKSİT ÖDENMEZSE YAPILANDIRMA BOZULACAK MI?

Kanundan faydalanabilmek için yapılandırılan borcun ilk 2 taksitinin süresi geçmeden ödemesinin yapılması gerekiyor. Eğer bir takvim yılında iki taksit zamanında ödenmezse, borçluya bir şans daha verilecek. Borçlunun ödemediği 2 taksit, son taksiti izleyen ayda gecikme zammıyla birlikte ödenirse kanundan yararlanmaya devam edilebilecek.

**Yapılandırma yapılan borcun taksitinin bir kısmı ödenmezse;

Böyle bir durumda ödenen tutar yapılandırma kapsamında kalacak. Kalan borç ise ilgili mevzuata göre takip ve tahsil edilecek.

HANGİ TARİHTEN İTİBAREN YAPILANDIRMA ESAS ALINACAK?

Kabul edilen maddelerde yer alan borçlar listesinde borcu olan ve yapılandırma yapmak isteyen vatandaşlar yapılandırma hangi tarihten itibaren esas alınacak araştırmaya başladı. Peki yapılandırma hangi tarihleri kapsıyor?

Kanun kapsamına girecek borçlardan 31 Ağustos 2020 ve öncesindeki borçlar dahil olacak. İhtilafli olanlar yapılandırma kapsamına giriyor mu? İhtilaflı alacaklar ise yapılandırma kapsamına dahil olmuyor.

YAPILANDIRMA BAŞVURU TARİHLERİ

Yapılandırma başvuruları yıl sonuna kadar yapılarak, söz konusu başvuru yönetmelikte yer alıyorsa işlem uygulanacak. Sosyal Güvenlik Kurumu'na yapılacak ödemeler Şubat ayında, Hazine ve Maliye Bakanlığı ve gümrüklere yapılacak ödemeler ise 2021 Ocak ayında başlayacak.

Borçların yapılandırılmasında yüzde 0.35 olarak belirlenen Yİ-ÜFE esas alınacak. Gecikme zammı ya da faizi yerine Yİ-ÜFE katsayısı dikkate alınacak ve borçluya seçenekler sunulacak.

HANGİ BORÇLAR YAPILANDIRILACAK?

Gelir vergisi,

Kurumlar vergisi,

Katma Değer Vergisi (KDV),

Motorlu Taşıtlar Vergisi (MTV),

Özel Tüketim Vergisi (ÖTV),

Sosyal Güvenlik Kurumu (SGK) primi,

Genel Sağlık Sigortası (GSS)

Tüm idari para cezaları,

Kredi ve Yurtlar Genel Müdürlüğü (KYK) borçları,

Hazine alacaklarını kapsayan vergi borçları,

Trafik para cezaları,

Seçim para cezaları,

Nüfus para cezaları,

Karayolu Taşıma Kanunu'na göre kesilen para cezaları,

Karayollarından usulsüz geçişler nedeniyle kesilen para cezaları gibi tüm idari para cezaları,

Öğrenim katkı kredisi ve öğrenim kredisi borçları,

Ecrimisiller,

Haksız alınan destekleme ödemeleri,

Kaynak kullanımı destekleme fonu,

Taşınmaz kültür varlıklarının korunmasına katkı payı,

Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamındaki Hazine alacakları,

Madenlerden alınan devlet hakkı,

Amme Alacaklarının Tahsil Usulü Hakkında Kanun'a göre takip edilen diğer alacaklar,

SGK idari cezaları,

İl özel idarelerine olan borçlar,

Emlak vergisi,

Çevre temizlik vergisi,

İlan ve reklam vergisi,

Diğer vergi ve harçlar,

Su, atık su, katı atık ücretleri,

Yol katılım payları,

Muhtelif ücretlerden kaynaklı kurum alacakları

TOBB, TESK, Türkiye Barolar Birliği, TÜRMOB, ihracatçı birliklerinin üyelik aidatları,

KOSGEB tarafından kullandırılan desteklerden kaynaklananlar aidat alacakları,

İl özel idareleri, belediyeler ve bunların bağlı kuruluşları ile sermayesinin yüzde 50'den fazlası bunlara ait şirketlerin taşınmazları hakkında yapılan irtifak hakkı ve kiralama işlemlerinden kaynaklanan alacaklar,

Vakıflar Genel Müdürlüğü ve mazbut vakıfların kira alacakları,

Kalkınma ajanslarının il özel idareleri, belediye ve sanayi odalarından olan alacakları,

Türk Standardları Enstitüsü (TSE) hizmet bedeli alacakları

Belediyelerin tasarrufuna bırakılan taşınmaz kiralamaları ve irtifak hakkı tesisinden kaynaklanan alacaklar,

Teklifle büyükşehir belediyeleri ile bağlı kuruluşlarının Devlet Su İşleri Genel Müdürlüğü'ne olan borçlar,

Tarım Kredi Kooperatiflerine borcu olan çiftçiler ile kredi kullanan orman köylülerin borçları,

İş kazası veya meslek hastalığı sonucunda doğan rücu alacakları,

İsteğe bağlı sigorta primi,

Topluluk sigortası primi,

SGK tarafından takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payları,

31 Ağustos 2020 tarihine kadar (bu tarih dahil) bitirilmiş olan özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi alacakları.