BDDK'nın getireceği yeni limit düzenlemesi tartışılırken, sorunun asıl kaynağının 'asgari ödeme' olduğu unutuluyor. Borç batağını artıran sistemde sadece banka kazanıyor...

Kredi kartında son dönemde limit meselesi tartışılıyor. Bize de her gün onlarca telefon geliyor. 60 milyona yakın kredi kartı var ve hemen herkesin cüzdanında en az 2 tane bulunuyor. Yani yaklaşık 20 milyon kişi kart kullanıcısı.

Kredi kartında kişinin gelirine göre limit belirlenmesi, normal şartlarda kart facialarını da önleyecek bir durum. Buna öncelikle bankalar karşı çıkıyor; çünkü gelirleri azalacak.

Perakendeciler karşı çıkıyor; cirolar düşecek... Tüketiciler ise borcu borçla döndüren milyonlar olduğu için bu uygulamanın kısa vadede birçok insanı zor durumda bırakacağını söyleyip, karşı çıkıyor.

BEDAVA SANMAYIN

Bu yapıyı aslında bankalar hazırladı...

* Hastane önünde bile tezgah kurup gelirine bakmadan herkese kredi kartı pazarladılar.

* İnsanların adreslerine isteklerinin dışında kartlar gönderdiler.

* Müşteriye hiç sormadan, limitleri gelire bakmadan artırdılar.

* Kartını az kullanana toz bezi gönderen bankalar bile gördük.

Çünkü bankalar, borcunu ödeyeni değil, aksatanı daha çok seviyor. Bu insanlardan daha fazla faiz geliri elde ediyor, temerrüte düşen avukatların insafına kalıyor. Tüketici ise kendisine verilen limit ve kartları 'bedava' görüp, alışverişe koşuyor. Yaptığı gereksiz harcamalarla geleceğini ipotek altına aldığını fark etmeyip, hayatını karartıyor. Tüketiciyi bu sarmalın içine çeken en büyük tehlike ise asgari ödeme denilen sistem. Daha önce yüzde 5'leri bulan faiz oranları, bu tehlike büyüyünce, 2.12 ve gecikmede 2.62'lere kadar çekildi. Bu da yıllık bileşik faizle yüzde 28 ve yüzde 35'e tekabül ediyor. Asgari ödeme tutarı ilk başta çok küçük ve ödenebilir görüldüğü için yanıltıcı oluyor. Borcun yüzde 6'sına tekabül eden bu bölüm, önce yüzde 10'a, sonra yüzde 20'ye ve son olarak da 25'e kadar çıkartıldı. Kolaylık gibi sunulan bu ödeme şekli, gerçekte yüksek faizlerin yolunu açıyor.

AMAN DİKKAT!

Kredi kartı ile banka, aslında 1 aylık faizsiz kredi sunmuş oluyor. Örneğin; ay boyunca 1000 lira harcama yapan bir kart sahibine gelen ekstrede borç 1000 lira görünüyor.

Asgari ödeme tutarı ise 250 lira olarak belirtiliyor. 1000 lira harcama yapan tüketici, buna karşılık 250 lira ödeyerek kurtulacağını zannettiği için, bu psikolojiyle yanılgıya düşüyor. 250 lira ödedikten sonra kalan 750 liranın kendi borcu olduğunu unutuyor. Bu 750 liraya faiz hem de toplam borç üzerinden günlük olarak işlemeye başlıyor. Yani tüketici borcunu 750 liraya düşürdüğü halde faizi bin lira üzerinden ödüyor. Tüketici harcadığı 1000 lirayı ödese hiç faiz ödememiş olacak.

* * * UZUN YILLAR BOYUNCA HİÇ BİTMEYEN BORÇ

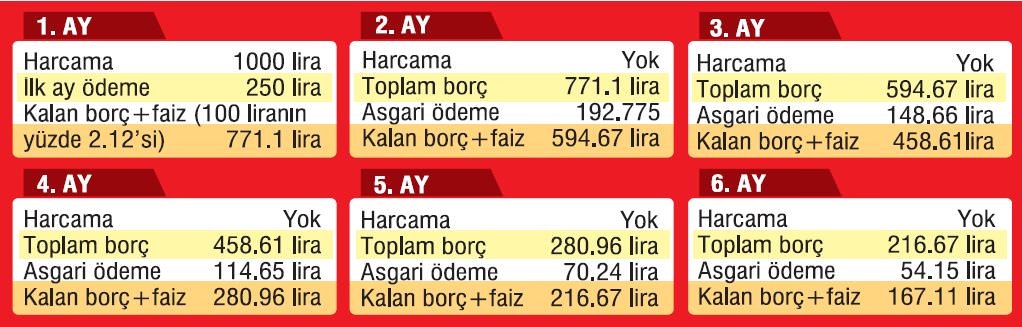

1. HESAP: Aylık yüzde 2.12 faizle 1000 liralık borcu hiç başka harcama yapmadan sadece asgarisini ödeyerek (yüzde 25) bir yıldan önce kapatmanız mümkün değil. Bu süre içinde ödeyeceğiniz faizin toplamı kart aidatı hariç 300 lirayı buluyor.

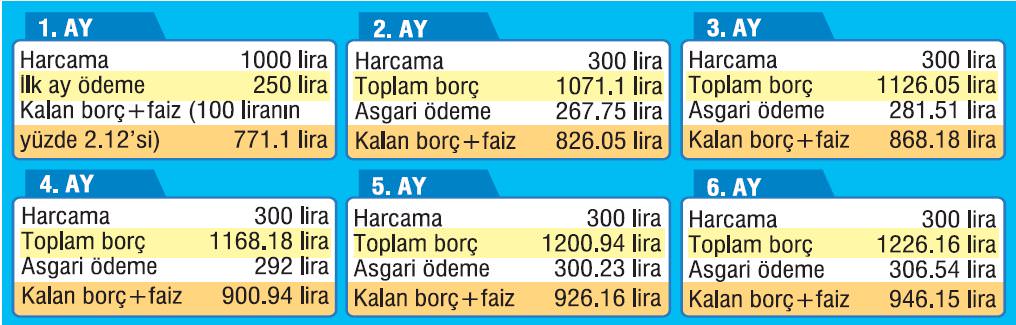

2. HESAP: 1000 lirayla başlayan tüketici, her ay 300 liralık harcama yaparsa borcun 1000 liranın altına düşmesi 6 ayı buluyor. Bu tüketicinin borcunu bitirmesi ise zaten mümkün değil. Bir süre sonra ödenen para faize de harcamaya da yetmiyor.

* * *

TÜRK TİPİ ÖDEME 'Limitlerin artması kısa vadede sıkıntı çıkartır ama uzun vadede çözümdür' dedik. Çünkü Türkiye'de insanların bize özgü bir ödeme sistemi var:

1- Nakit ile ödeme: 2 kartı olan bir tüketici kısa bir süre öncesine kadar nakit çekimle borçlarını döndürüyordu. Şimdi tüm borcunu ödemeyene nakit verilmiyor. Bir kartının asgarisini yatırıyor. Sonra ondan diğerinin asgarisi kadar nakit çekip ikincisine yatırıyor. Böylece asgarileri ödeyip o ay bankadan kurtuluyor. Fakat sarmal faiz yükü artıp ihtiyaçlar çoğalınca icraya kadar gidiyor.

2- Asgari döngü: Kartının asgarisini ödüyor. Nakit yapacağı alışverişleri kartla yapıp, diğer kartın asgari borcuna yatırıyor. Böylece o ay yine bankadan kurtuluyor. Sistem sonunda tıkanıyor.

* * *

TAKSİTTEKİ TEHLİKE Gelelim taksitli alışverişlere. Eğer hem alışverişlerinizi taksitlendiriyor hem de asgari tutarı ödüyorsanız yandınız. 1000 liralık bir ürünü 10 taksitle alıyorsunuz. Ayda 100 lira ödeyeceğinizi düşünüyorsanız yanılıyorsunuz. Çünkü asgari tutarı ödediğiniz için hem bu borcu hem kart borcunu kredilendiriyorsunuz. Dolayısıyla faizle aldığınız ürün 1.300 liraya yaklaşıyor.

* * * ORAN ARTMALI FAİZ DÜŞMELİ Tüketici daha önceki oranlarla yani aylık yüzde 5 faiz ve borcun yüzde 10'u olan asgari ödemeyle 1000 lirayı ancak 7-8 yıl içinde kapatabiliyordu. Tablolarda da görüldüğü gibi asgari ödeme oranının artması ve faizlerin düşürülmesi bu faciayı bir nebze önledi. Bankalar genelde borcunun tamamını ödeyen ve faizden kurtulan müşterileri sevmiyor. Bu şekilde 1-2 yıl borcunun tamamını ödeyenlerin kart limitlerinin artırılmadığı görülüyor. Oysa borcunu faizlendiren, hatta temerrüde düşen tüketiciler, bankaları ve hukuk servislerini çok uğraştırsalar da, en sevilen müşteriler arasında. Çünkü bu borçlar 1 iken 10 oluyor.