Emekliye 0 99 faiz oranı ve 120-180 ay taksit ile özel konut kredisi! İşte Ziraat Bankası kredi başvuru şartı ve tüm detayları

Ziraat Bankası, emeklilere özel 0,99 faiz oranı 180 aya varan vade ile Konut Kredisi veriyor. Emeklinin Artısı Kredi Paketi kapsamında sunulan kampanyada sıfır ve ikinci el ev alacaklara farklı faiz oranları sunuluyor. İşte emeklilere özel Konut Kredi başvuru şartları ve ekranı... Konut kredisi taksit tutarları; anapara ve faizden oluşur. Diğer kredilerden farklı olarak KKDF ve BSMV vergisinden muaftır. Ödeme planınız belirlenirken vade ve tutara göre kredi taksitleri hesaplanır. Eğer 3 ayda bir veya yılda bir prim, ikramiye vs alıyorsanız balon ödemeli konut kredilerini tercih edebilirsiniz. Bu nedenle en başta belirttiğimiz gibi konut kredisi kullanmadan önce mutlaka kendi bütçenizi gözden geçirip bankaya hazırlıklı gitmenizde fayda var.

Giriş Tarihi:

0 99 faiz oranı ve 120-180 ay taksit ile emekliye özel konut kredisi oldukça popüler. Ziraat Bankası tarafından Emeklinin Artısı Kredi Paketi Konut Kredisine online kanallar ve Ziraat Bankası şubeleri aracılığı ile kolaylıkla başvuruda bulunulabiliyor. Ziraat bankası tarafından Emeklinin Artısı Kredi Paketi kapsamında 0,99 faiz oranı ve 180 aya kadar vade imkanı ile sunulan konut kredisine sunulan pakettir. Konut kredisi kullanmaya karar verdiğinizde, başvuruda bulunmadan önce bütçeniz doğrultusunda ev için 5- 10 yıl boyunca ne kadar para ayırabileceğinizi hesaplamalısınız. Konut kredisi kullanırken vade ne kadar uzun olursa ödeyeceğiniz faiz artacaktır. İşte Ziraat Bankası kredi başvuru şartı ve tüm detayları

ZİRAAT BANKASI FAİZ ORANLARI

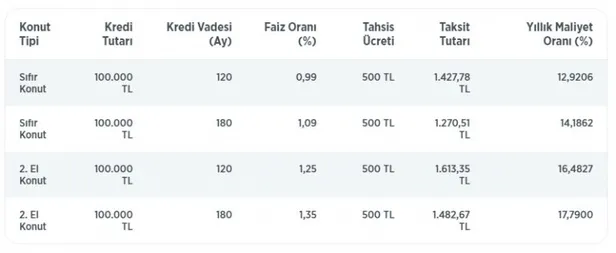

Ziraat bankası tarafından Emeklinin Artısı Kredi Paketi kapsamında sıfır konut için 120 ay vade ile kredi çekmek isteyenlere kredi 0,99 faiz oranı ile 180 ay vade ile kredi kullanmak isteyen emeklilere ise 1.09 faiz oranı ile sunuyor. İkinci el konut satın almak isteyen emekliler için ise 120 ay vade için 1,25, 180 ay vade avantajı ile kredi kullanmak isteyenler için 1,35 faiz oranları ile Konut Kredisi sunuluyor.

Konut Kredisi ödeme planı;

KREDİYE NASIL BAŞVURU YAPILIR?

Ziraat Bankası tarafından Emeklinin Artısı Kredi Paketi Konut Kredisine online kanallar ve Ziraat Bankası şubeleri aracılığı ile kolaylıkla başvuruda bulunulabiliyor.

KREDİ BAŞVURU ŞARTLARI NELER?

Ziraat Bankası tarafından emeklilere özel hazırlanan Konut Kredisi başvuru şartları şu şekilde;

- Yıllık Maliyet oranı faiz tahsis ücreti ve vergiler temel alınarak hesaplanmıştır. 35 yaş için hesaplanan 1 yıllık ortalama sigorta masrafı tüketici kredisi için 39,67-TL, konut kredisi için 108,19.-TL'dir.

- Kredi paketine ait faiz oranlarından; Bankkart, KMH ve Talimat Ürünlerine sahip olan veya yeni başvuruda bulunan; İnternet Bankacılığı, BES, AZG, DASK, Konut Sigortası, KASKO, Eşya Sigortası ve Klasik Sivil Yangın Sigortası ürünlerinden en az iki tanesine sahip olan veya yeni başvuruda bulunanlar faydalanabilecektir.

- Konut Kredisi için; Bankkart, KMH ve Talimat Ürünlerine sahip olan veya yeni başvuruda bulunan; İnternet Bankacılığı, BES, AZG, DASK, Konut Sigortası, KASKO, Eşya Sigortası, Klasik Sivil Yangın Sigortası ürünlerinden en az üç tanesine sahip olan veya yeni başvuruda bulunanlar faydalanabilecektir.

- Kampanyadan maaşını Bankamız aracılığı ile alan emeklilerimiz faydalanabilecektir.

ZİRAAT BANKASI EMEKLİNİN ARTISI KONUT KREDİSİ PAKETİ NEDİR?

Ziraat bankası tarafından Emeklinin Artısı Kredi Paketi kapsamında 0,99 faiz oranı ve 180 aya kadar vade imkanı ile sunulan konut kredisine sunulan pakettir. Kredi Ziraat Bankası maaş müşterilerine özel sunulurken ikinci el konut kredilerinde faiz oranları 1,25 oranlarında sunulmaktadır.

Konut kredisi nasıl hesaplanır?

Konut kredisi kullanmaya karar verdiğinizde, başvuruda bulunmadan önce bütçeniz doğrultusunda ev için 5- 10 yıl boyunca ne kadar para ayırabileceğinizi hesaplamalısınız. Konut kredisi kullanırken vade ne kadar uzun olursa ödeyeceğiniz faiz artacaktır. Bu nedenle evde yapacağınız hesap çok önemli. Ödemeleri kısa zamanda yapayım derken bu sefer ödeme gücünüzün üstünde bir ödeme planı belirlemeyin. Para durumu olarak önerdiğimiz ideal oran borçlanma oranı aylık gelirinizin %40'tan fazla olmaması. Konut kredisi kullanmaya giderken ödeme gücünüzün bilerek gitmek size önemli bir avantaj sağlar. Kendi planınızı oluştururken aşağıdaki listeyi doldurmanız size kolaylık sağlayabilir:

• Düzenli gelirim ne kadar?

• Tahmini giderlerim ne kadar? Birikimlerim ne kadar?

• Aylık ev için en fazla ne kadar kredi ödemesi yapabilirim?

• Borcum, ödeme gücümü aşarsa karşılık gösterecek varlıklarım neler?

• Önünüzde sizi bekleyen büyük harcamalar var mı?

Banka Konut kredisi ödeme planınızı nasıl oluşturur?

Konut kredisi taksit tutarları; anapara ve faizden oluşur. Diğer kredilerden farklı olarak KKDF ve BSMV vergisinden muaftır. Ödeme planınız belirlenirken vade ve tutara göre kredi taksitleri hesaplanır.

Eğer 3 ayda bir veya yılda bir prim, ikramiye vs alıyorsanız balon ödemeli konut kredilerini tercih edebilirsiniz. Bu nedenle en başta belirttiğimiz gibi konut kredisi kullanmadan önce mutlaka kendi bütçenizi gözden geçirip bankaya hazırlıklı gitmenizde fayda var.

Konut kredisi kullanırken ödeme planınız çok önemlidir. Seçeceğiniz plan, kredinizin vadesi boyunca uymak zorunda olduğunuz ödeme aralıklarını belirler. Ödeme planına uymadığınızda kredi notunuz olumsuz olarak etkilenir. Taksit tutarlarınızın bir kısmının veya tamamını zamanında ödemediğinizde, ödemesi geciken anapara tutarı için, geciken süre boyunca, kredinizin aylık faiz oranının %30 fazlası oranında bir gecikme faizi uygulanır.

Ödeme tarihinin tatil günü olması halinde, ödeme o günü izleyen ilk iş günü yapılır.

Birbirini izleyen en az iki taksitin ödenmemesi durumunda kredi borcunuzun tamamı "hemen ödenmesi gereken borç" haline gelir ve banka bunu size bildirerek kredi borcunuzun tamamını 30 gün içinde, faiz ve vergileriyle birlikte ödemenizi talep eder. Kredi borcunuzun belirtilen sürede ödenmemesi durumunda ise kanuni takip süreci başlatılır. Bu nedenle, geliriniz ya da faiz oranlarında değişiklik olduğunda kredinizi refinansman yapmak ya da başka bir bankaya transfer etme seçeneğiniz her zaman mevcut olduğunu unutmayın.