Konut kredisinde 0.64 - 0.74 faiz için yapılandırma var mı?

Yüksek faizle kredi çekenlerin faizlerin düşmesiyle kredi yapılandırma beklentisi daha da arttı. Konut kredisinde, faizler düştüğünde tüketici düşük faizden kredisini ödemek isteyebiliyor. Bu durumda tüketicinin ödemekte olduğu kredi borcu kapatılıyor, düşük faizden yeni bir kredi açılıyor. Bu işleme yeniden yapılandırma deniyor.

Giriş Tarihi: Güncelleme Tarihi:

Ziraat Bankası, Halkbank ve Vakıfbank'ın tarihi konut kredisi paketi büyük ilgi gördü. Bu anlamda birinci el/sıfır veya ikinci el konut alımlarında düşük faiz oranı ve 12 aya kadar ödemesiz dönemi olan 15 yıla varan vade ile finansman imkanı sunulacak. Konut kredisi yapılandırması için henüz bir açıklama yapılmadı.Konut kredisi yapılandırma nedir? İşte son dakika haberi ve detaylar takvim.com.tr'de

KONUT KREDİSİ FAİZİ 0,64'E İNİYOR

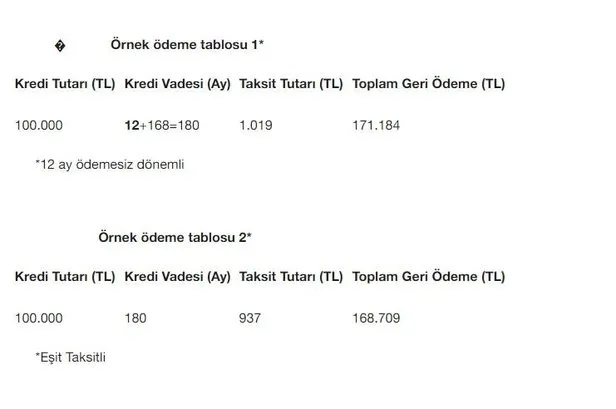

Birinci el/sıfır veya ikinci el konut alımlarında düşük faiz oranı ve 12 aya kadar ödemesiz dönemi olan 15 yıla varan vade ile finansman imkanı sunulacak. Bankalardan yapılan açıklamada şöyle denildi: "Bu tarihi imkandan daha geniş kesimlerin istifade edebilmesi için müşteri başına verilebilecek kredi miktarı sınırlandırılmış olup; üç büyük ilimizde (İstanbul, Ankara ve İzmir) krediye konu olacak konutlar için 750 bin TL, diğer şehirlerimiz için ise en fazla 500 bin TL'ye kadar kredi kullandırılabilecektir. Kredi kullanımında %10'dan başlayan, düşük özkaynak/peşinat oranı uygulanacaktır.

SIFIR KONUTLAR İÇİN KREDİ ORANLARI

Bu kapsamda birinci el/sıfır konutlar için azami 12 ay ödemesiz dönemli, 15 yıla kadar vade ve aylık %0,64 faiz oranı ile finansman imkanı sunulacaktır.

İKİNCİ EL KONUT KREDİSİ FAİZ ORANLARI

İkinci el konutlar için azami 12 ay ödemesiz dönemli, azami 15 yıl vade ve aylık %0,74 faiz oranı ile finansman imkanı sunulacaktır."

Konut kredisi başvuruları yarından itibaren şubelere yapılabilecek.

KONUT KREDİSİ YAPILANDIRMA OLACAK MI?

Konut kredisinde faiz oranları 0.64 - 0.74 aralığında olacak. Daha önce kredi çeken vatandaşlar ise konut kredisi yapılandırması müjdesi bekliyor. Konut kredisi yapılandırması için henüz bir açıklama yapılmadı. Ev sahibi olabilmek için banka kredisi kullananların son dönemlerde sık sık aradığı konulardan biri de konut kredisi yapılandırması.

KONUT KREDİSİ YAPILANDIRMA NEDİR?

Konut kredisinde, faizler düştüğünde tüketici düşük faizden kredisini ödemek isteyebiliyor. Bu durumda tüketicinin ödemekte olduğu kredi borcu kapatılıyor, düşük faizden yeni bir kredi açılıyor. Bu işleme yeniden yapılandırma deniyor. Kredi yeniden yapılandırma olarak da adlandırılan refinansman, kullanılmış bir kredinin kapatılarak daha düşük faiz oranları ile yeniden kredi kullanılması işlemi olarak biliniyor.

Faiz oranlarının yüksek olduğu dönemde kullanılmış olan bir konut kredisini, faizlerin düşmesi ile yeniden yapılandırmak mümkün oluyor. Eğer kullandığımız krediyi yine kendi bankamızın daha avantajlı oranlarıyla kapatıyorsak refinansmanın adı, yapılan işlem aynı olmakla birlikte, bu kez "yeniden yapılandırma" oluyor.

Böylece tüketici daha düşük faiz oranı ile kullandığı kredi ile hem mevcut kredisini kapatır hem de faiz ödemelerini düşürüyor. Refinansman aynı banka ya da başka bir banka ile yapılabiliyor.

Konut kredisi yeniden yapılandırma ile;

– Dönemin düşük faizlerinden yararlanabiliyor.

– Taksitlerinizi azaltabiliyor.

– Daha az faiz ödeyebiliyor.

Tüketiciyi avantajlı hale getirme amacında olan refinansman kredisinde; avantaj için faiz indiriminden elde ettiginiz karın yeniden yapılandırma masraflarından daha fazla olması gerekiyor.

Yapılandırmada yeni bir kredi kullanılması nedeni ile yeni masraflar doğabiliyor. Tabi tüketici kredi kullanılan banka ile anlaşma sağlayabilirse, bu masrafların büyük kısmından kurtulabiliyor.