Ankara Büyükşehir Belediyesi şirketlerinden ANFA Ankara Altınpark İşletmeleri Limited Şirketi batıyor!

Sayıştay'ın 2020 denetim raporu, CHP'li Ankara Büyükşehir Belediye Başkanı Mansur Yavaş’ın şirketleri yönetemediğini ortaya çıkardı. Raporda; Ankara Büyükşehir Belediyesi şirketlerinden ANFA Ankara Altınpark İşletmeleri Limited Şirketi’nin batmak üzerine olduğu görüldü.

Giriş Tarihi: Güncelleme Tarihi:

HABERİ

SESLİ DİNLE

Sayıştay'ın 2020 denetim raporunda; Ankara Büyükşehir Belediyesi şirketlerinden ANFA Ankara Altınpark İşletmeleri Limited Şirketi'nin batmak üzerine olduğu ortaya çıktı.

Sayıştay raporunda; ANFA'nın 2020 yılı zararının 61 milyon TL gibi büyük boyutlarda gerçekleştiğine dikkat çekilerek, "Şirketin ticari hayatının sürdürülebilirliği açısından tehlike oluşturduğu görülmüştür" denildi.

Sayıştay'ın 2020 denetim raporunda; ANFA Ankara Altınpark İşletmeleri Limited Şirketi'nin ticari hayatının sürdürülebilir olmadığına dikkat çekildi.

"2020 YILI ZARARI 61 MİLYON TL GİBİ BÜYÜK BOYUTLARDA GERÇEKLEŞTİ"

Sabah'ın haberine göre Sayıştay 2020 denetim raporunda; ANFA Ankara Altınpark İşletmeleri Limited Şirketi'ne ilişkin şu değerlendirmede bulunuldu:

"Şirket mali tablolarının incelenmesi sonucunda; Şirketin 2020 yılında yüksek miktarda zarar ettiği, ABB'ye yapılan işler karşılığında hakedişlerin zamanında alınamadığı, önceki senelerde tamamlanan işler için geçici kabul ve/veya kesin hakediş evrakları tekâmül ettirilmediği için ABB'den alınacak emanet kesintileri tutarının da tahsil edilemediği, bu sebeple dönem dönem yaşanan nakit sıkıntısı sonrasında vergi ve Sosyal Güvelik Kurumu (SGK) borçlarının zamanında ödenemediği, ödenemeyen borçlar için asıl borcun yanında gecikme zammı gibi fer'i borçların da Şirketi zarara uğrattığı tespit edilmiş, söz konusu hususların Şirketin ticari hayatının sürdürülebilirliği açısından tehlike oluşturduğu görülmüştür.."

"Şirket 2020 yılında 341.213.482,14 TL 'Net Satış' yapmış olmasına karşın söz konusu satışların maliyetleri 368.009.514,58 TL olarak gerçekleşmiştir. Daha öz bir ifade ile henüz faaliyet giderleri bile hesaba katılmamış olmasına rağmen satışlardan kazanılan tutar satılan malların maliyetini dahi karşılayamamış ve 'Brüt Kar Oranı (Brüt Satış Karı/Net Satışlar)' bu aşamada %-7,85 olarak oluşmuştur. Şirket tarafından elde edilen satış hasılatının neredeyse tamamının Ankara Büyükşehir Belediyesinden alınan doğrudan hizmet işi olduğu düşünüldüğünde bu işe ilişkin maliyetlendirmenin doğru ve gerçekçi yapılmadığı, satış hasılatının kendi maliyetlerini bile karşılamadığı açıkça anlaşılmaktadır."

"Şirketin dönem dönem nakit sıkıntısı yaşaması vergi/SGK primleri gibi borçların zamanında ödenememesine sebebiyet vermiştir. Ödenemeyen 105.094.632,98 TL vergi borcu için yapılandırmaya gidilmiş ve toplam borç 127.129.743,48 TL'ye çıkmıştır. Ne var ki yapılandırma sonrasında da ödeme düzeni kurulamamış ve yapılandırma sonrası tahakkuk eden yaklaşık 33 milyon TL verginin sadece 13 milyon TL'si ödenebilmiştir. Aynı şekilde SGK prim borçları için de yapılandırmaya gidilmek zorunda kalınmış ve 68.375.906,07 TL borç, yapılandırma sonrası 84.558.682,98 TL'ye çıkmıştır. Aynen vergi ödemelerinde olduğu gibi bu ödemelerde de yapılandırma sonrası düzen tam olarak sağlanamamış ve yapılandırma sonrası tahakkuk eden borcun az bir kısmı ödenebilmiştir."

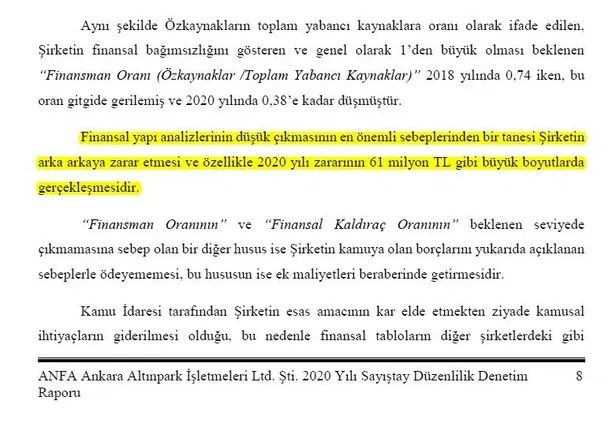

"Finansal yapı analizlerinde de Şirketin iyiye doğru gittiğini söylemek pek mümkün değildir. Varlıkların yüzde kaçının yabancı kaynaklarla finanse edildiğini gösteren ve genel olarak %50'den aşağı olması hedeflenen 'Finansal Kaldıraç Oranı (KVYK+UVYK/Toplam Varlıklar)' 2018 yılında %57 olarak gerçekleşmiş iken bu oran 2020 yılında %72'ye yükselmiştir. Bu ise varlıkların büyük bir kısmının yabancı kaynaklarla karşılandığını göstermektedir ki söz konusu husus Şirketin sürdürülebilirliği açısından arzu edilen bir husus değildir."

"Finansal yapı analizlerinin düşük çıkmasının en önemli sebeplerinden bir tanesi Şirketin arka arkaya zarar etmesi ve özellikle 2020 yılı zararının 61 milyon TL gibi büyük boyutlarda gerçekleşmesidir. 'Finansman Oranının' ve 'Finansal Kaldıraç Oranının' beklenen seviyede çıkmamasına sebep olan bir diğer husus ise Şirketin kamuya olan borçlarını yukarıda açıklanan sebeplerle ödeyememesi, bu hususun ise ek maliyetleri beraberinde getirmesidir."

"Kanunda belirtilen tüm sorumluluklar belediye şirketleri için de geçerli olduğu gibi mali tablo ve oranların beklenen seviyelerin altına düşmesi bu şirketler için de iflas ve benzeri yaptırımların uygulanmasını zorunlu hale getirebilecektir. Ayrıca Şirkette yaşanan mali sıkıntılar; gerek piyasaya gerekse de diğer kurumlara olan borçlar dolayısıyla Şirketin malvarlığına ve alacaklarına haciz uygulanabilmesine, ödenemeyen borçlar nedeniyle asıl borçla birlikte fer'i borçların gündeme gelebilmesine olanak sağlayacaktır. Bu nedenle 'kamusal ihtiyaçların giderilmesi' sebebini dayanak alarak Şirket mali tablolarının kötüye giden durumunu açıklamaya çalışmak doğru bir yaklaşım değildir."

"Ankara Büyükşehir Belediyesinden iş alınırken söz konusu işe ilişkin maliyetlerin tam hesaplanarak bu hesaplamaya göre teklif verilmesi, satılan malların maliyetlerinde ve diğer giderlerde tasarrufa gidilerek Şirket zararının önlenmesi ve kârlı bir şirket statüsüne geçilmesi, hakediş ve teminat iadelerinde gerekli evrakların zamanında tamamlanması ve tahsilatların sonuçlandırılması, kamuya ait borçların zamanında ödenerek fer'i borçların tahakkuk etmesine müsaade edilmemesi Şirketin sürdürülebilirliği açısından önem arz etmektedir.."

TAKVİM UYGULAMASINI İNDİRMEK İÇİN TIKLAYIN