SGK ve Bağkur'lu emekliye fırsat! İkinci kez hesaba yatacak... 1 Ekim 2008’den sonra 7 bin 638 lira..

1 Ekim 2008'den sonra 7 bin 638 lira.. SGK ve Bağkur'lu emekliye fırsat! İkinci kez hesaba yatacak... Memur maaş kat sayısının birlikte kıdem tazminatı tavanı da yükseldi. Bu yıl işten ayrılanlara ödenecek rakam 7 bin 117 TL'den 7 bin 638 liraya çıktı. 10 yıl çalışan bir işçinin kazancı 5 bin lirayı geçti. Takvim Gazetesi Ekonomi Müdürü Faruk Erdem yeni kıdem tazminatı rakamlarını yazdı…. Maliye Bakanlığı da yayınladığı tebliğ ile yeni rakamı duyurdu. Yıllık 14.60 ve 6 aylık 8.36 olan enflasyon sonrasında memur maaş katsayısındaki artış yüzde 7.33 oldu. 2021 yılının ilk 6 ayında uygulanacak bu oran birçok rakamı da arttırmış oldu. Bunlardan birisi de kıdem tazminatı tavanı. Peki Kıdem Tazminatı nedir? Yeni Kıdem Tazminatı yasasında neler var? İşten çıkanlar tazminat alabilecek mi?

Giriş Tarihi:

1 Ekim 2008'den sonra 7 bin 638 lira.. Herhangi bir iş sözleşmesinin kıdem tazminatını gerektiren bir nedenle feshi durumunda, çalışılan her tam yıl için 30 günlük brüt ücret tutarında kıdem tazminatı ödenir. 4 Ocak tarihinde açıklanan 2021 yılı enflasyon rakamı emekliler ve memurların maaş zamlarını belirlerken işçiler için de kıdem tazminatı tavanını yükseltti. Emekli olduktan sonra çalışmaya devam eden de bir hayli fazla. Yasal olarak yaş dışında emekli olmak için gerekli prim ve sigortalı olma süresini tamamlayanlar SGK'dan 'emekli olabilir' dilekçesiyle kıdemini ve yasal haklarını alıp işten ayrılabiliyor. Bu kişi aynı veya farklı bir işyerinde çalışmaya başlarsa ikinci tazminat hakkını da elde ediyor.

YENİ RAKAM BELLİ OLDU

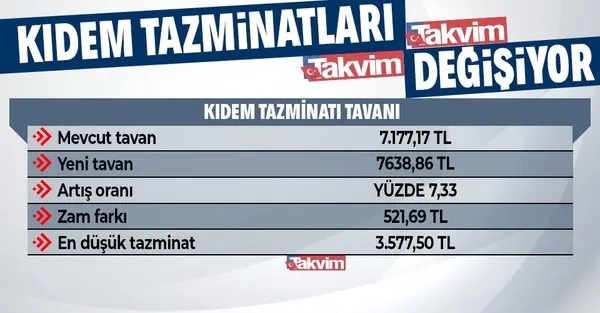

Buna göre 2020 yılında 7.117,17 TL olan kıdem tazminatı tavanı 2021 yılının ilk 6 ayı için 7 bin 638 lira 86 kuruşa yükselmiş oldu.

30 Hazirana kadar işçiler için tazminatta bu rakam esas alınacak.

Böylece brüt maaşı tavanı aşanların çalıştıkları her yıl için kazancı 521,69 lira oldu.

Aynı işverene bağlı işyerlerinde 10 yıl çalışan bir kişinin alabileceği maksimum kıdem tazminatı tutarı 71 bin 171 liradan 76 bin 388 liraya yükseldi.

Bu tutar 30 Haziran'a kadar geçerli olacak. Çalışılan her yıl için ödenecek tutar bu tavanı aşamıyor.

EN AZ 1 YIL ÇALIŞMAK GEREKİYOR

Kıdem tazminatı almak için bazı şartlar bulunuyor:

*Son iş yerinde kesintisiz en az 1 yıl çalışmış olmak gerekiyor.

*İstisnalar hariç işyerinden kendi istek ve kusurunuz dışında ayrılmak gerekiyor.

İSTİFA EDENLER DE ALABİLİYOR

*Kıdem tazminatı alabilmek için istifa etmemek gerekiyor. Ancak bazı durumlarda kendi isteği ile ayrılanlar da kıdem tazminatı alabiliyor.

1) Askere gidecek olan erkek çalışanlar son 1 yıldır aynı işyerinde olmak şartıyla tazminat alabiliyor.

2) Yeni evlenen kadın çalışanlar evliliğin üzerinden 1 yıl geçmeden ayrılarak tazminat alabiliyor

3) Emekliliği gelen çalışanlar emeklilik için ayrılarak tazminat alabiliyor

4) 9 Eylül 1999 öncesi sigortalı olanlar 15 yıl 3600 gün doldurmuş olduklarına dair yazı alarak tazminatlarıyla ayrılabiliyor

5) 9 Eylül 1999 ve sonrasında sigortalı olanlar 25 yıl 4500 gün, ya da 7 bin günü tamamlayarak tazminatlarıyla ayrılabiliyor

6) İş kanunu 24. Maddesi gereğince haklı fesih ile iş akdini sona erdirenler de tazminatlarını alarak ayrılabiliyor

HESAPLARKEN DİKKAT

Kıdem tazminatı hesaplanırken son brüt maaş üzerinden ödeme yapılıyor. Her yıl için bir brüt maaş olmak üzere çalışılan süre kadar hesaplama yapılıp ödeniyor.

Kıdem tazminatından damga vergisinden başka kesinti yapılamazken, taksit ya da ödeme erteleme de olmuyor.

Kıdem tazminatına esas teşkil eden brüt ücreti artırmak mümkün.

Bunun için yıl içinde düzenli olarak yapılan ödemeler de (ikramiye, makam tazminatı, yemek parası gibi) brüt ücrete ekleniyor. Böylece tazminat giydirilmiş brüt ücret üzerinden hesaplanıyor.

Ekim 2008 kritik

Emekli olduktan sonra SSK'lı (4/A) çalışmaya devam etmek isteyenler için 1 Ekim 2008 tarihi kritik. Bu tarihten önce işe başlamış veya emekli olmuş kişiler, SSK'lı çalışmalarını sürdürmek isterse ya emekli aylıklarını kestirecekler ya da sosyal güvenlik destek primine (SGDP) tabi olarak çalışacaklar. 1 Ekim 2008'den sonra sigortaya giren ve emekli olanlar maaşını kestirmeden çalışamayacak. Başka bir ifadeyle, SGDP ödeyerek çalışma imkanı elde edemeyecekler.

Örnek soru cevap

Soru: 15 yıl sigortalılık süresi ve 3600 gün primle işyerinden kıdem tazminatımı alarak ayrıldım. Bir ay izin kullandım. Bir ayın sonunda tekrar aynı fabrikada işe başladım. Şu anda 5 yıldır aynı fabrikada çalışıyorum. SSK'dan tazminat evrakını alsam yine tazminat alabilir miyim?

Cevap: Emekli olmak için aranan şartlardan yaş dışındaki şartları sağlayanlar işlerinden kıdem tazminatı alarak ayrılabiliyor. Nitekim yaş haddinden emekli olmak için yaş dışındaki şartlar olan 15 yıl sigortalılık süresi, 3600 gün prim ödeme şartlarını sağlayarak işinizden kıdem tazminatı alarak ayrılmışsınız. Yasada herhangi bir yasaklama olmadığından işinizden tekrar kıdem tazminatı alarak ayrılabilirsiniz. Ancak daha önce aldığınız tazminat ile kıdeminiz sıfırlandığınızdan, bu kez ikinci çalışma döneminizin yani 5 yılın kıdem tazminatını alacağınıza hiç şüphe yok

Kıdem tazminatı nasıl hesaplanır?

Herhangi bir iş sözleşmesinin kıdem tazminatını gerektiren bir nedenle feshi durumunda, çalışılan her tam yıl için 30 günlük brüt ücret tutarında kıdem tazminatı ödenir. 1 yıldan artan süreler de oranlanarak hesaplamaya dahil edilir. Kıdem tazminatı hesaplamaları sırasında işçiye ödenen ücretin yanı sıra, kendisine düzenli olarak sağlanan tüm para ve para ile ölçülebilen menfaatlerin (yol parası, yemek parası, düzenli olmak koşuluyla ikramiye ödemeleri vb.) brüt tutarları dikkate alınır. Her tam çalışma yılı için ödenen kıdem tazminatı tutarı, fesih tarihinde geçerli olan kıdem tazminatı tavanı ile sınırlandırılmıştır.

Tazminat hesaplanırken ücrete hangi ödemeler dahil edilmez?

Yıllık izin ücreti, evlenme yardımı, hafta tatil ücreti, bayram harçlığı, hastalık yardımı, genel tatil ücreti, doğum yardımı, ölüm yardımı, izin harçlığı, jestiyon ödemeleri, teşvik ikramiyesi ve primleri, jübile ikramiyesi, seyahat primleri, devamlılık göstermeyen primler, fazla çalışma ücreti, iş arama yardımı, harcırah, bir defalık verilen ikramiyeler, iş elbisesi ve koruyucu malzeme bedelleri.