Konut kredisi hesaplama nasıl yapılır? Yapılandırma çıktı mı? 2020 Ziraat Bankası, Halkbank, Vakıfbank konut kredisi faiz oranları

Konut kredisi hesaplama nasıl yapılır? Konut kredisi kampanyasıyla birlikte sektörde hareketlilik başladı. Ziraat Bankası, Halkbank, Vakıfbank konut kredisi yeni faiz oranları kaç? soruları, düşük faizle ev almak isteyen vatandaşların gündeminde. Kamu bankaları 4 yeni kredi paketini devreye alıyor. Paket içerisinde şüphesiz en çok dikkat çeken, 12 ay erteleme imkanı da sunan konut kredisi faiz oranları. Yeni konut kredisi faiz oranları 2 Haziran'dan itibaren geçerli. Eski konut kredilerinin yapılandırılması ile ilgili ise henüz bir açıklama yapılmadı. Ziraat Bankası, Halkbank, Vakıfbank konut kredisi ve hesaplama ile ilgili detaylar haberimizde. İşte son dakika haberi ve detaylar takvim.com.tr'de.

Giriş Tarihi:

Konut kredisi hesaplama ve yapılandırma, son günlerin en çok gündeme gelen konuları arsında yer alıyor. Ziraat Bankası, Halkbank ve Vakıfbank'ın sıfır ve ikinci el konutlar için ayrı ayrı belirlediği faiz oranları için ayrıca peşinat oranı da yüzde 10 olarak belirlendi. Bir diğer merak edilen de daha önce kredi çeken vatandaşlar için yapılandırma çıkıp çıkmayacağı ile ilgili. 2020 Ziraat Bankası, Halkbank, Vakıfbank konut kredisi faiz oranları ve hesaplama. Konut kredisinin geri ödemesinde bankayı ikna edebilmeniz için kredi geçmişinizin temiz olması, hazırlanan evrakların güncel olması ve her şeyden önemlisi bu krediyi ödeme gücünüzün olması gereklidir. Konut kredisi çekimlerinde kişilerin hazırlayacağı evrakların eksiksiz olması ve gerçeği yansıtması dikkat edilen en önemli konular arasındadır. Bu evrakların hazırlanmasında gösterilen titizlik kredinizi daha kolay almanıza yardımcı olacaktır. İşte son dakika haberi ve detaylar takvim.com.tr'de.

HABERİN DEVAMI İÇİN DİĞER FOTOĞRAFLARA GEÇİNİZ

KONUT KREDİSİ YAPILANDIRMA VAR MI?

Konut kredisi yapılandırma ile ilgili henüz resmi bir açıklama yapılmadı. Konu ile ilgili resmi açıklama geldiğinde haberimizin içeriğinde yer alacak.

KONUT KREDİSİ İÇİN GEREKLİ ŞARTLAR

Elinizde peşin para yoksa ve konut almak istiyorsanız bu noktada konut kredileri devreye gidiyor. Konut kredisi almak içinde bazı şartlar vardır. Konut kredisi ile ev alabilmek için önce krediye uygun ev olması gerekir. Her ev krediye uygun değildir. Evin krediye uygun olabilmesi için:

Evin üzerinde ipotek olmaması gerekir.

Evin iskânlı olması gerekir.

Evin yüzde 80'i tamamlanmış olması gerekir.

Kat mülkiyeti alınmış olması veya kat irtifakı olması gerekir.

Bu şartlar tamamlandığı zaman bankaya kredi için başvurduğunuzda banka sizin kredi sicilinizi inceleyerek değerlendirir. Eğer kredi puanınız olumlu karşılanırsa kredi almaya hazırsınız demektir. Artık bu işlemlerden sonra kredi hesaplama bölümüne geçebilirsiniz.

KONUT KREDİSİ HESAPLAMA

Öncelikle bankaların sunmuş olduğu kredi imkânlarını değerlendirmeniz gerekir. Konut kredisi hesaplama yapmak şu özelliklere bakmanız gerekir.

Faiz oranı

Vade seçeneği

Dosya masrafı

Banka komisyonu

Yıllık maliyet

Kredilendirme oranı

Kefil sayısı

KONUT KREDİSİ FAİZ ORANLARI (ZİRAAT BANKASI, VAKIFBANK, HALKBANK)

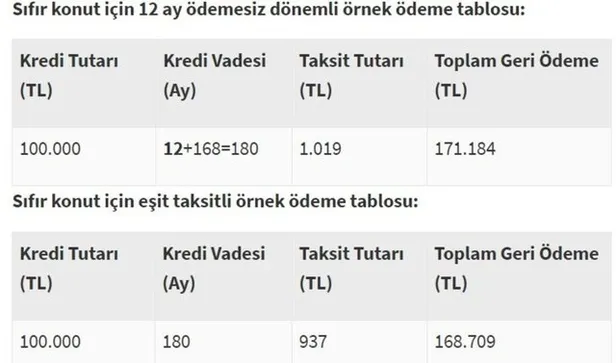

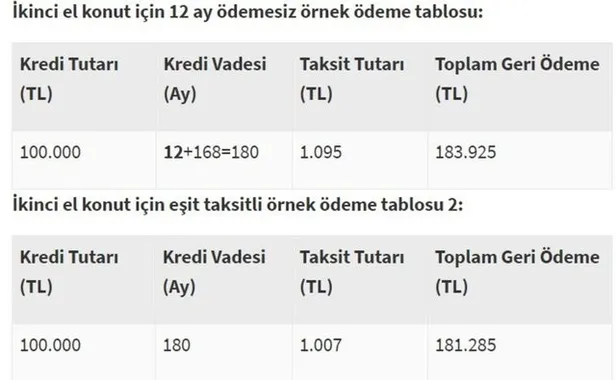

Kamu bankaları sıfır konutlar için 15 yıla kadar ayılık yüzde 0.64 faizli kredi sunuyor. İkinci el konutlar için ise 15 yıl vade ve aylık yüzde 0.74 faizli kredi imkanı sağlanıyor. Konut kredisi başvuruları 2 Haziran'dan yani bugünden itibaren banka şubelerinden yapılıyor.

KONUT KREDİSİ İÇİN 750 BİN LİRALIK ÜST LİMİT

Vakıfbank, Halkbank ve Ziraat Bankası'ndan yapılan ortak açıklamaya göre konutta kredi miktarı sınırlandırılmış olup; üç büyük ilde (İstanbul, Ankara ve İzmir) krediye konu olacak konutlar için 750 bin TL, diğer şehirler için ise en fazla 500 bin TL'ye kadar kredi kullandırılacak. Kredi kullanımında yüzde 10'dan başlayan, düşük özkaynak/peşinat oranı uygulanacak.

KONUT KREDİSİ BAŞVURU EVRAKLARI

Başvuracak olan kişinin kimlik bilgileri gereklidir. Bunu TC kimlik kartı ya da pasaport, ehliyet ile de yapabilirsiniz.

Başvurduğunuz zaman içinde bulunduğunuz yerin İkametgâh belgesi istenir.

Krediyi ödeyebileceğinizi gösterecek maaş bordrosu veya vergi levhası istenir.

Kredi için başvuruda bulunduğunuz konutun tapu belgesi yanınızda olmalı.

Satın alacağınız konut ya da katın inşaat ruhsat belgesi, kat veya konut irtifakı tabusu yanınızda olmalı, bu belgelerde istenecektir sizden. Bu belgelerin aslı olmasa bile aslı gibidir yazısı olan fotokopileri de kabul edilir.

HANGİ DURUMLARDA KONUT KREDİSİ VERİLMEZ

Konut kredisinin verilmediği durumlar 2020 yılı için şu şekildedir;

Konut kredisini kullanmak için yapılacak başvurunun mutlaka mesken olarak geçmesi gerekmektedir. Başka bir deyişle, işyeri, depo, mağaza ya da arsa için konut kredisine başvuru yapılmamaktadır.

Satın alınacak konutun ilgili kanun ve yönetmeliklere uygun yapılmış olması gerekmektedir. Kat mülkiyetine sahip olmayan konutlar için kredi verilmemektedir. Ayrıca kat irtifakı söz konusu ise bu durumda Yapı Kullanma İzin Belgesi gerekmektedir.

Satın alınacak konut bir akrabadan ise konut kredisi çekilmemektedir. Bu durumda kredi vermeyen bankalar, akrabalar arası konut satışını finansman olarak görmektedirler.

Konutun değerlendirilmesi için banka tarafından görevlendirilen eksper, evin satın alma koşullarına uygun olup olmadığına bakmaktadır. Eksperin bina için onay vermediği durumlarda konut kredisi verilmemektedir. Yapı izinleri kadar binanın yaşı, bulunduğu konum ve daha sonra satma değeri de eksper tarafından tespit edilmektedir. Eğer yeni yapılan bir bina için konut kredisi çekilecekse bu durumda da yapının en az yüzde 80'lik kısmının tamamlanmış olması gerekmektedir.