Durduğu yerde paranız katlanıyor! Nakit birikiminiz varsa yaşadınız! Merkez Bankası düzenleme yaptı!

Merkez Bankası'nın son düzenlemelerinin ardından mevduat faizleri vatandaşa kazandırmaya başladı. Ağustos başında yüzde 6'lar konuşuluyordu. Son iki aydaki yükselişin ardından mevduatta yüzde 12'yi aşan fırsatlar var. Peki güncel faizlerle piyasalardaki dalgalanmalardan etkilenmeden garanti kazanç sağlamak isteyenler hangi vadede, ne kadar kazanır? İşte karşılaştırmalı oranlar... Bankacılıkta, belirli bir süre için para yatırılan hesaba vadeli mevduat hesabı adı verilir. Mevduat, bankaya yatırılan birikimler anlamına gelir. Vadeli mevduat ise birikimlerin belli bir süreliğine faiz kazanmasını ifade eder ve bu süreye hesabın vadesi adı verilir.

Giriş Tarihi:

Durduğu yerde paranız katlanıyor! Merkez Bankası düzenleme yaptı! Merkez Bankası'nın aldığı önlemlerle yükselişe geçen mevduat faizleri cazip hale geldi. Ağustos başında yüzde 6'lar konuşuluyordu. Son iki aydaki yükselişin ardından mevduatta yüzde 12'yi aşan fırsatlar var. Peki güncel faizlerle piyasalardaki dalgalanmalardan etkilenmeden garanti kazanç sağlamak isteyenler hangi vadede, ne kadar kazanır? İşte karşılaştırmalı oranlar... Vadeli hesaplar Türk Lirası ve döviz cinsinden olabilir. Vade seçenekleri çok çeşitli olmakla birlikte genel olarak 1 ay, 3 ay, 6 ay 12 ay ve 24 aydır. Söz konusu vadeler için ödenen yıllık faiz oranları ve Türk Lirası ve diğer döviz mevduatına ödenen faiz oranları farklıdır.

Hızlı yükseldi

Pandemi nedeniyle küresel ekonomide başlayan durgunluk ve ağustos ayında döviz kurlarında yaşanan dalgalanma TL'de değer kaybına yol açmıştı. Bu kaybın önüne geçmek isteyen Merkez Bankası art arda önlemler aldı. Fonlama maliyetini artıran ve piyasadaki fazla likiditenin çekilmesini sağlayan bu adımların ardından TL faizlerde yükseliş başladı. Kredi faizlerine paralel vadeli mevduat faizleri de hızlı yükseldi.

Takvim Kaynak Tercihleri

Takvim Kaynak Tercihleri

928 liraya çıktı

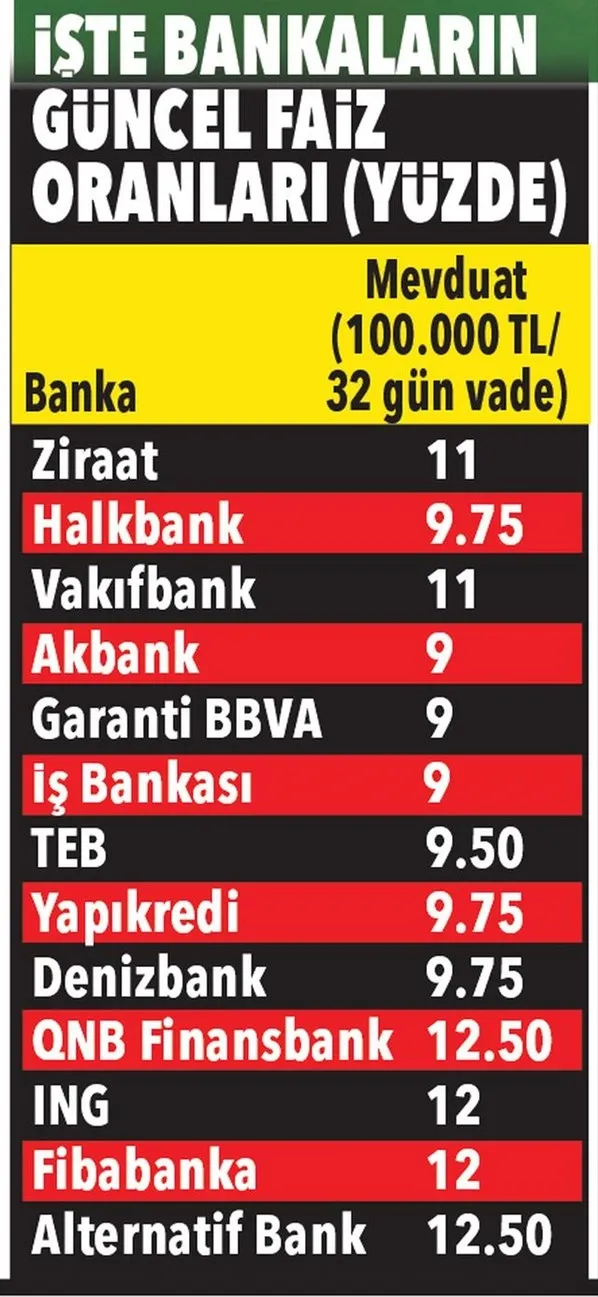

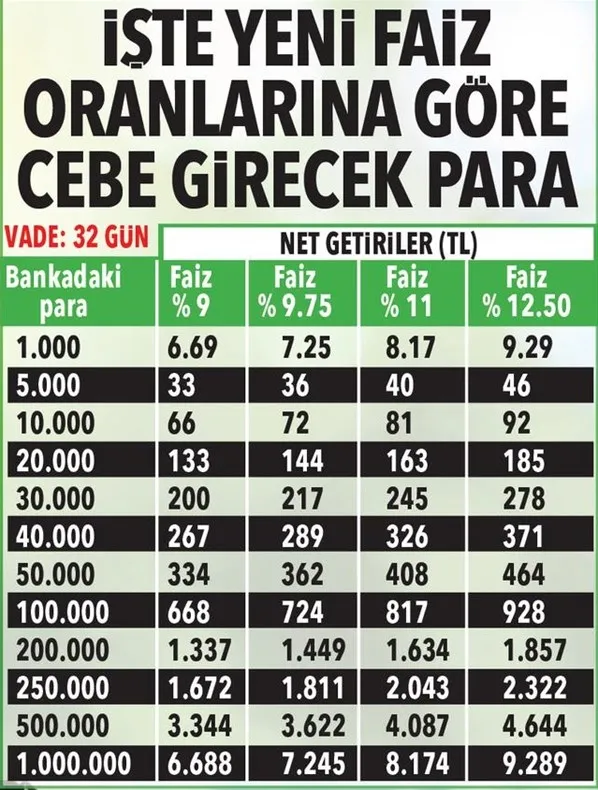

Merkez Bankası'nın aldığı önlemlerle birlikte ağustos başında yüzde 6'larda olan TL mevduat faizleri özel bankalarda önce yüzde 10'a şimdi de yüzde 12.50'lere kadar yükseldi. Örneğin faiz yüzde 10 iken 32 gün vade ve 100 bin lirada 743 lira net gelir elde eden biri, yüzde 12.50 olan faizle kazancını 185 lira daha artarak 928 liraya yükseltmiş oluyor.

1 ayda 3 puan artış

Merkez Bankası verilerine göre de mevduatlara 1 aya kadar vade için verilen ortalama faiz 7 Ağustos haftasında yüzde 7.34'ken, 4 Eylül haftasında da yüzde 9.22 oldu. 3 aya kadar vadeli mevduat faizleri ise yine 7 Ağustos haftasında yüzde 8.70'ken, 4 Eylül haftasında yüzde 11.76'ya yükseldi. Tabi bu oranlar ortalama. Özel bankalar daha yüksek oranlar sunuyor.

Tutara göre değişiyor

Birçok banka mevduat tutarına göre müşterilerine farklı faiz oranları da sunabiliyor. Yani, 10 bin liralık bir mevduata yüzde 8'lik faiz uygulayan bir banka, 100 bin liraya ise yüzde 10 faiz oranı sunabiliyor. Bu yüzden mevduatınızı yatıracağınız bankanın faiz oranlarını ve vade gününü doğru şekilde kontrol ettiğinizden emin olmalısınız.

Hoşgeldin kampanyası

Birçok özel banka yeni müşteri kazanmak adına 'hoşgeldin kampanyası' kapsamında mevduat faizlerinde kişiye özel oranlar sunabiliyor. Örneğin, bankanın 100 bin lira için normal faizi 10.25 iken, yeni açılan hesaba bu oran yüzde 12 olarak uygulanabiliyor. Ancak burada 60 gün vadeli olması ya da para miktarının 100 binin altında olmaması vs. gibi belirli şartlar aranıyor. Bunlar sizin için uygunsa bu kampanyalardan da faydalanabilirsiniz.

Daha çok 1-3 ay vade tercih ediliyor

BDDK verilerine göre; vatandaşın 629 milyar lirası bankalardaki vadeli hesaplarda tutuluyor. Bunun 122.7 milyar lirası 1 aya kadar olan vadeli hesaplarda, 454.1 milyar lirası 1-3 aylık vadeli hesaplarda, 34.6 milyar lirası 3-6 ay arası vadeli hesaplarda, 4.8 milyar lirası ise 6-12 vadeli hesapta duruyor. 1 yılın üzerindeki vadeli hesaplarda ise 12.9 milyar lira bulunuyor.

Vadeli Mevduat Hesabı

Bankacılıkta, belirli bir süre için para yatırılan hesaba vadeli mevduat hesabı adı verilir. Mevduat, bankaya yatırılan birikimler anlamına gelir. Vadeli mevduat ise birikimlerin belli bir süreliğine faiz kazanmasını ifade eder ve bu süreye hesabın vadesi adı verilir.

Vadeli hesaplar Türk Lirası ve döviz cinsinden olabilir. Vade seçenekleri çok çeşitli olmakla birlikte genel olarak 1 ay, 3 ay, 6 ay 12 ay ve 24 aydır. Söz konusu vadeler için ödenen yıllık faiz oranları ve Türk Lirası ve diğer döviz mevduatına ödenen faiz oranları farklıdır. Vadeli mevduata ödenen faizler piyasa koşullarına göre belirlenir. Her banka farklı vadeler için farklı faiz oranları uygular.

Yatırılan paranın bağlandığı vade sonunda, hesapta bulunan ana para ve işleyen faizi ile birlikte çekilebilir. Vade sonunda hesap bakiyesi tamamen veya kısmen çekilebilir, otomatik olarak vade yenilenmesi talimatı verilebilir veya hesaba farklı bir vade tanımlanabilir.

Vadeli mevduat hesabı yatırım ve birikim yapmak için en kolay ve avantajlı seçeneklerden biridir. Paranın bağlandığı vadenin erken çözülmemesi şartıyla, vadeli hesapta bulunan birikimler, işletilen faiz nedeniyle zaman içinde değer kazanır. O nedenle Vadesiz hesaba yatırılan paralar her zaman çekilebilirken, vadeli mevduat hesabına yatırılan paralar vade sonunda işleyen faiziyle birlikte çekebilir. Vadeli hesap açmak için bankaların belirlediği minimum tutar kadar para yatırmak gereklidir. Her bankanın Türk Lirası ve döviz cinsinden vadeli mevduat açtırabilmek belirlediği mimum tutar farklı olabilir. Hesabın vadesi uzadıkça ve yatırılan paranın miktarı arttıkça faiz getirisi de o kadar artar.

KAYNAK: Posta