Konut kredisi, bireylerin ev veya daire satın alabilmeleri için bankalar veya diğer finansal kurumlar tarafından sağlanan bir finansman türüdür. Genellikle uzun vadeli ödeme planları ile sunulan bu krediler, ev sahibi olmayı düşünen kişilere, genellikle yüksek maliyeti nedeniyle peşin ödenmesi zor olan gayrimenkul alımları için ekonomik bir çözüm sunar. Aşağıda konut kredisinin temel özellikleri ve bu kredilerin nasıl çalıştığına dair detayları bulabilirsiniz.

Konut Kredisi Özellikleri

Kredi Tutarı:

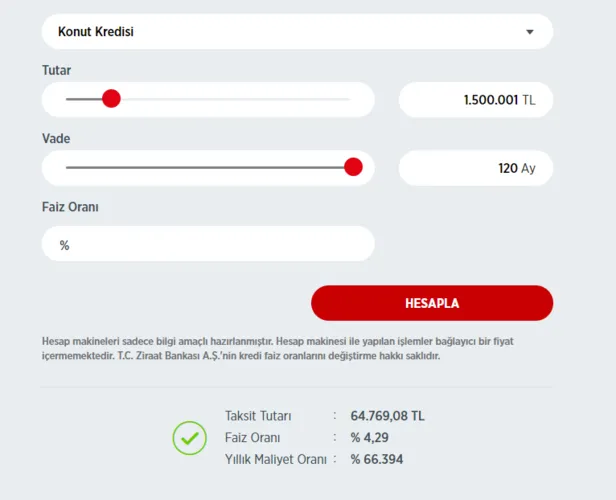

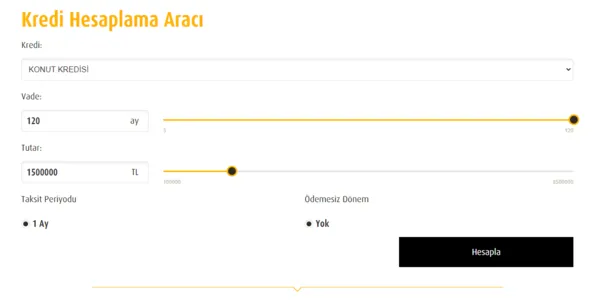

Konut kredileri, genellikle alınacak gayrimenkulün değerinin büyük bir kısmını kapsar. Türkiye'de bankalar, genellikle konut değerinin %70'ine kadar finansman sağlamaktadır. Geri kalan %30'luk kısım, alıcı tarafından peşinat olarak ödenir.

Vade Süresi:

Konut kredileri, genellikle 5 yıldan 30 yıla kadar değişen uzun vade seçenekleri ile sunulur. Vade süresi uzadıkça, aylık ödemeler düşer; ancak toplam ödenen faiz miktarı artar.

Faiz Oranları:

Kredi faiz oranları, sabit veya değişken olabilir. Sabit faiz oranı, kredi süresince aynı kalırken, değişken faiz oranları piyasadaki faiz değişikliklerine bağlı olarak artabilir veya azalabilir. Faiz oranları, kredinin maliyetini doğrudan etkileyen en önemli faktördür.

Geri Ödeme Planı:

Borçlular, genellikle aylık taksitler halinde bankaya borçlarını öderler. Bu taksitler, ana para ve faiz ödemelerini içerir.

Ek Masraflar:

Konut kredisinin yanı sıra, ekspertiz ücreti, kredi tahsis ücreti, sigorta masrafları ve tapu harcı gibi çeşitli masraflar da alıcıya yansıtılabilir.