Kredi nasıl yapılandırılır? Banka faiz kredi yapılandırması son dakika geldi? Ticaret Bakanı Pekcan açıkladı!

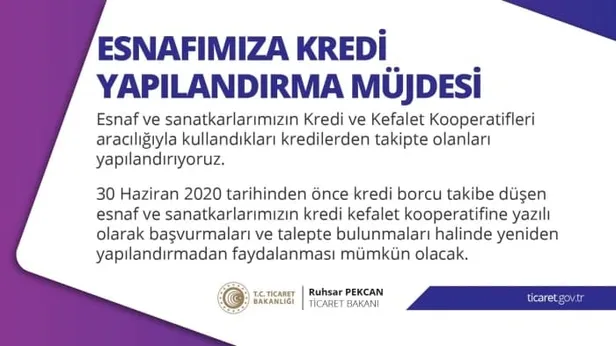

Kredi yapılandırmalarına ilişkin açıklama Ticaret Bakanı Ruhsar Pekcan'dan geldi. Esnaf ve sanatkarlara düzenlenecek olana yapılandırmada finansman erişiminin kolaylaştırılması amaçlanıyor. 1,7 milyon esnaf ve sanatkara kredi yapılandırmanın Halkbank kaynaklarından düşük faizli kullanıldığını belirten Bakan Pekcan, gelen talepleri takip ettiklerini belirtti. Kredi yapılandırma ne zaman gelecek? 30 Haziran 2020 tarihinden önce (bu tarih dahil) kredi borcu kooperatif takibine intikal eden esnaf ve sanatkarların Kredi Kefalet Kooperatifine yazılı olarak başvurmaları ve yapılandırma talebinde bulunmaları halinde yeniden yapılandırmadan faydalanabileceğini bildirdi.

Giriş Tarihi:

Banka faiz kredi yapılandırması son dakika geldi? Sorusu en fazla aratılanlar arasına girmiş durumda. Bu bağlamda son dakika gelişmeleri yaşanmaya devam ediyor. Ticaret Bakanı Ruhsar Pekcan esnaf ve sanatkarlara yönelik kredi yapılandırmasının faaliyete geçileceğini duyurdu. Kooperatifçiliğin yardımlaşma ve dayanışma ruhunu arttırmayı amaçladıklarının altını çizen Bakan Pekcan, kredi yapılandırma sayesinde finansman erişiminin kolaylaştırılması amaç edindiklerini söyledi. Yazılı olarak yapılan açıklamada Halkbank kaynaklarından düşük faizli kredi kullandırıldığını belirtti. Peki kredi nasıl yapılandırılır?

KREDİ YAPILANDIRMA OLACAK MI?

Konu hakkında açıklama Ticaret Bakanı Ruhsar Pekcan'dan geldi. Pandeminin ticari faaliyetler üzerindeki etkilerinin salgının Türkiye'de çıktığı ilk günden bu yana dikkatle değerlendirildiğine, esnaf ve sanatkarların talep ile önerilerinin Ticaret Bakanlığı koordinasyonunda diğer kurum ve kuruluşlarla da paylaşılarak, gelişmelerin yakından takip edildiğine değinen Pekcan, şunları kaydetti:

"Bu süreçte Kredi ve Kefalet Kooperatifleri ortaklarında da takibe düşen kooperatif kredileri için yapılandırma imkanı getirilmesine yönelik de bir beklenti oluşmuştur. Bu durum karşısında TESKOMB tarafından kooperatif takibine intikal etmiş borçların yeniden yapılandırılmasına yönelik Bakanlığımız görüşü alınarak bir çalışma yapılmıştır. Bu çalışma sonucu esnaf ve sanatkarlarımızın Kredi ve Kefalet Kooperatifleri aracılığıyla kullandıkları kredilerden takipte olanları yapılandırıyoruz."dedi.

YAPILANDIRMA KAPSAMI NELER VAR?

30 Haziran 2020 tarihinden önce (bu tarih dahil) kredi borcu kooperatif takibine intikal eden esnaf ve sanatkarların Kredi Kefalet Kooperatifine yazılı olarak başvurmaları ve yapılandırma talebinde bulunmaları halinde yeniden yapılandırmadan faydalanabileceğini bildirdi.

Bakan Pekcan, söz konusu uygulamayla, borçlu ve bunların kefilleriyle birlikte yaklaşık 220 bin esnaf ve sanatkarın gecikmiş 2 milyar liraya ulaşan borcunda iyileştirme sağlanmasının ve yaklaşık 322 milyon lira gecikme faizinin düşürülmesinin mümkün olabileceğine dikkati çekti.

Bu düzenlemenin kooperatifçiliğin yardımlaşma ve dayanışma ruhu ile çalışan kredi ve kefalet kooperatiflerinin ortaklarına sağlanan çok önemli bir imkan olduğunu dile getiren Pekcan, "Söz konusu uygulamanın ekonomimizin can damarı esnaf ve sanatkarımız ve tüm kooperatifçilik camiasına hayırlı olmasını diliyorum." ifadelerini kullandı.

KONUT KREDİSİ YAPILANDIRMA OLACAK MI?

Konut kredisinde faiz oranları 0.64 - 0.74 aralığında olacak. Daha önce kredi çeken vatandaşlar ise konut kredisi yapılandırması müjdesi bekliyor. Konut kredisi yapılandırması için henüz bir açıklama yapılmadı. Ev sahibi olabilmek için banka kredisi kullananların son dönemlerde sık sık aradığı konulardan biri de konut kredisi yapılandırması.

KREDİ YAPILANDIRMA İLE NELER YAPILABİLİR?

- Bugünün faiz oranları üzerinden borcunuz yeniden şekillenir ve daha az faiz ödersiniz.

- Taksitlerinizi azaltabilirsiniz.

KONUT KREDİSİ YAPILANDIRMASI NASIL OLUR?

Kredi çektiğiniz dönem ile bugün arasında faiz oranı farkı varsa (Bu fark yeniden yapılandırmaya değecek oranda olmalı) kredi borcunuzun yapılandırılması için krediyi çektiğiniz bankaya başvurabilirsiniz. Bankadan yeniden yapılandırma masrafı ve erken kapama cezası bedeli ile beraber kalan borcun yeniden hesaplanması istenir. Eğer hesap edilen rakamda zarar edilmiyorsa borcu yeniden yapılandırmak tercih edilebilir. Eğer sizin kredi çektiğiniz banka dışında bir bankada faiz düşüşü olduysa yine borcunuzu başka bankaya taşıyabilirsiniz. Ancak orada da farklı giderler ortaya çıkabilir.

YENİDEN YAPILANDIRMA HESAPLAMASI

Kredi yapılandırma hesaplaması için basit bir örnek verelim.

Bir bankadan kredi faiz oranı yüzde 1,24 olan 120 ay vadeli ve 100 bin TL'lik bir konut kredisi aldığınızı düşünelim.

Kredinizin aylık taksiti 1,606.01 TL ve 12 ay ödediğinizi varsayalım kalan toplam ödemeniz 173.449,082 TL

Bankanızın sunduğu yapılandırma faiz oranı ise 120 ay vade için yüzde 0,99 olursa ve %2.00 kredi kapama cezası ödenmesi şartı olduğunu DA varsayalım, masraflar hariç aylık ödeyeceğiniz tutar 1.360,61 TL olur. Kalan toplam borcunuz yapılandırma sonrası 163,273.20 TL'ye düşer. Böylece 8.269,97 TL kar etmiş olursunuz.

* Bu hesaplamada bankanın masraf ücreti ya da varsa diğer giderler hesap edilmemiştir.

KONUT KREDİSİ YAPILANDIRMA NEDİR?

Konut kredisinde, faizler düştüğünde tüketici düşük faizden kredisini ödemek isteyebiliyor. Bu durumda tüketicinin ödemekte olduğu kredi borcu kapatılıyor, düşük faizden yeni bir kredi açılıyor. Bu işleme yeniden yapılandırma deniyor.

Kredi yeniden yapılandırma olarak da adlandırılan refinansman, kullanılmış bir kredinin kapatılarak daha düşük faiz oranları ile yeniden kredi kullanılması işlemi olarak biliniyor.

Faiz oranlarının yüksek olduğu dönemde kullanılmış olan bir konut kredisini, faizlerin düşmesi ile yeniden yapılandırmak mümkün oluyor. Eğer kullandığımız krediyi yine kendi bankamızın daha avantajlı oranlarıyla kapatıyorsak refinansmanın adı, yapılan işlem aynı olmakla birlikte, bu kez "yeniden yapılandırma" oluyor.

Böylece tüketici daha düşük faiz oranı ile kullandığı kredi ile hem mevcut kredisini kapatır hem de faiz ödemelerini düşürüyor. Refinansman aynı banka ya da başka bir banka ile yapılabiliyor.

Konut kredisi yeniden yapılandırma ile;

– Dönemin düşük faizlerinden yararlanabiliyor.

– Taksitlerinizi azaltabiliyor.

– Daha az faiz ödeyebiliyor.

Tüketiciyi avantajlı hale getirme amacında olan refinansman kredisinde; avantaj için faiz indiriminden elde ettiğiniz karın yeniden yapılandırma masraflarından daha fazla olması gerekiyor.

Yapılandırmada yeni bir kredi kullanılması nedeni ile yeni masraflar doğabiliyor. Tabi tüketici kredi kullanılan banka ile anlaşma sağlayabilirse, bu masrafların büyük kısmından kurtulabiliyor

KONUT KREDİSİ YAPILANDIRMA HANGİ DURUMLARDA YAPILIR?

Konut kredisi yapılandırma, üç farklı durumda yapılabilmektedir. Bunlar şöyledir:

– Konut kredisi kullandıktan sonra eğer yüzdeler(0,98% vb.) düşerse mevcut kredinizin yüzdelerini azaltabilmek adına yapacağınız yapılandırma.

– Eğer kullanmış olduğunuz konut kredisinin taksitlerini ödemede zorlanıyorsanız, ödeme planının yeniden düzenlenmesi adına yapılan yapılandırma.

– Konut kredisi kullandıktan sonra elinize toplu para geçmesi durumunda ilgili bankaya müracat ederek ödeme planının yeniden düzenlenmesi adına yapılan yapılandırma.

Bunlardan hangisinin size uygun olup olmadığını belirleyerek bu yönde başvuru yapabilirsiniz.

KONUT KREDİSİ YAPILANDIRMA MASRAFLARI NE KADAR?

Konut kredinizi yeniden yapılandırmak istediğinizde banka bazı masrafları sizden talep edebilmekte. İşte, konut kredisi yeniden yapılandırma masrafları:

Erken kapatma cezası

Yüksek faizli kredi kapatılacağı için banka bu farkı isteyebiliyor. Özellikle konut kredilerinde 6 Mart 2007'den sonra (Mortgage Yasası yürürlüğe giriş tarihinden önce ) kredi kullananlar yüzde 2 oranında ceza ödemek durumunda kalabiliyor.

Kredi masrafları

Yeni bir kredi açılacağı için başlangıçta istenen masraflar tüketiciden tekrar isteniyor (dosya ücreti, sigorta ücreti ve diğer masraflar gibi) Kredi kullanılan bankadan yeniden yapılandırma yapıldığında banka, bazı masrafları istemeyebilir.